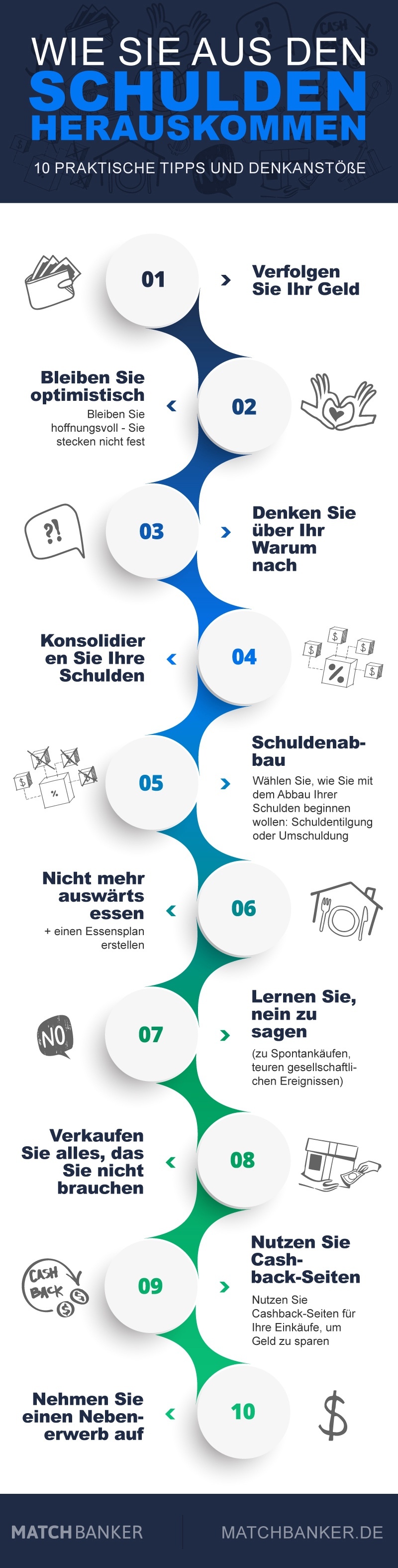

Auf dieser Seite werden Sie mehr über Schuldenmanagement erfahren. Aus den Schulden herauszukommen, kann sich in manchen Fällen als schwierig erweisen, daher auch der Begriff “Schuldenfalle”. Es ist nicht unmöglich. Aber dennoch erfordert Schulden abbauen viel Disziplin und auch eine tiefergehende Kenntnis über die eigenen Finanzen.

Deswegen stellen wir ein praktisches Werkzeug vor, ein sogenannter Schuldenregulierungsplan, also ein Managementplan zum Thema Schulden.

Eine dritte Instanz, in der Regel eine Schuldnerberatung, ermittelt mit den Schuldnerinnen und Schuldnern deren monatliches Budget und vermittelt die Rückzahlung zwischen ihnen und den Gläubigern. Lernen Sie alles über Vor- und Nachteile dieser Methode und wie Sie Ihre Schulden managen können.

Verschuldung ist nicht per se negativ zu sehen. Erst wenn Sie Ihren Verpflichtungen nicht nachkommen können, wird es kritisch. Hier lohnt es sich Ausgaben zu minimieren und sich in schwierigeren Fällen professionelle Hilfe zu holen. Was Sie tun können erfahren Sie auf dieser Seite.

Kurz zusammengefasst werden Sie nach dem Lesen mehr über diese Punkte wissen:

- Was Schulden laut Definition sind und welche Konsequenzen Verschuldung hat

- Wie Sie Schulden abbauen können

- Was Sie mit einem Schuldenregulierungsplan Schulden tilgen können

Vorteile eines Schuldenregulierungsplans

- Sie begleichen nur jene Schulden, die Sie sich aktuell leisten können.

- Sie erhalten mit der Schuldnerberatung, die diesen Plan für Sie anfertigt, einen guten Service und sind nicht auf sich allein gestellt. Der Plan ist zudem flexibel und kann jederzeit angepasst werden, sollten sich Ihre Lebensumstände verändern.

- Er zielt darauf ab, Ihnen langfristig unter die Arme zu greifen – eine permanente Lösung ist das Ziel.

Nachteile eines Schuldenregulierungsplans

- Ihre Gläubiger sind nicht dazu verpflichtet, Ihre reduzierten Rückzahlungen zu akzeptieren. Einige können Ihnen entgegen kommen, indem Sie die Kosten für Sie reduzieren, andere könnten jedoch die Kosten noch mehr erhöhen oder Sie sogar vor Gericht bringen.

- Wenn Sie Ihre monatlichen Rückzahlungen reduzieren, wird es länger dauern, bis Sie Ihre Verpflichtungen beglichen haben. Es dauert also ein wenig, bis Sie schuldenfrei sind.

- Als Konsequenz könnte hier ein negativer Eintrag in Ihre Schufa-Kartei entstehen.

Wichtiges zum Thema Schulden

Der Definition nach sind Schulden eigentlich kein negativ behafteter Begriff. Denn wer von Schulden spricht, meint damit die offenen Zahlungsverpflichtungen eines Schuldners gegenüber einem Gläubiger. Solange man diese zurückzahlen kann, sind Schulden unproblematisch. Darunter fallen zum Beispiel das Aufnehmen eines Kredits oder das Überziehen des Girokontos.

Eine Verschuldung, die zeitlich begrenzt ist, wie zum Beispiel ein Ratenkredit mit einer festgelegten Laufzeit, kann sogar Vorteile haben. Schließlich nimmt man für gewöhnlich einen Kredit auf, wenn gewisse Kosten oder Anschaffungen nicht von den eigenen Finanzen alleine getragen werden können.

Zum Beispiel bei einer plötzlich Autoreparatur, deren Kosten höher sind, als Sie denken. Aber auch im Bereich Immobilien sind Kredite eine sinnvolle Lösung, da es sich hierbei um besonders große Summen handelt.

In diesem Sinne verschulden Sie sich dadurch, weil Sie sich Geld leihen, das Sie zurückzahlen müssen.

Das bedeutet wiederum, dass diese Schulden keine negativen Folgen haben werden, da Sie dieser Verbindlichkeit bzw. Verpflichtung nachkommen können. Solange sie Schulden abbauen können, besteht also kein Grund zur Sorge.

Konsequenzen einer Überschuldung

Zum Problem wird die Verschuldung jedoch, wenn diese sich zu einer Überschuldung entwickelt, da die Geldsumme immer größer wird und Sie es nicht mehr schaffen, die offenen Verpflichtungen zu begleichen. Ein Hinweis darauf sind z.B. Zahlungserinnerungen und Mahnungen, die in Ihrem Briefkasten landen. Eine weitere Konsequenz besteht darin, dass ein negativer Schufa-Eintrag entsteht, der sich wiederum negativ auf Ihre negativ auswirkt.

Wer sich noch nie selbst in dieser Situation befunden hat, denkt vermutlich, dass man selbst Schuld sei, weil man es so weit hat kommen lassen und mit den eigenen Finanzen nicht umgehen kann. Obwohl dies natürlich auch ein Grund sein kann, gibt es eine Reihe von Ursachen, die ebenfalls häufig vorkommen und die man nur schwer bis gar nicht kontrollieren kann.

Zu den Ursachen für Probleme beim Schulden abbauen zählen:

- Arbeitslosigkeit

- Gescheiterte Selbstständigkeit

- Scheidung/Trennung des Partners/der Partnerin

- Erkrankung

- Sucht

- Unfall

- Tod des Partners/der Partnerin

Wie kann ich meine Schulden tilgen?

Die gute Nachricht: Es gibt viele Möglichkeiten, Ihre Schulden zu tilgen. Deshalb sollten Sie nicht glauben, dass Ihnen die Hände gebunden seien. Am besten beginnen Sie noch heute, um Ihre Schulden so schnell wie möglich zu tilgen.

Notieren Sie sich alles gründlich und rechnen Sie sich die konkreten Höhen aus. Zusätzlich können Sie die Schulden nach Dringlichkeit ordnen. Primärschulden, die mitunter existenzgefährdend sein könnten, stehen hier an erster Stelle. Dazu zählen unter anderem Mietkosten sowie die Rechnungen für Strom und Wasser.

Außerdem sollten Sie Ihre Gläubiger immer sofort informieren, sobald Sie merken, dass Sie für Ihre Verpflichtungen nicht aufkommen können. Kommunizieren Sie zudem, dass Sie aktiv nach einer Lösung suchen.

Schulden abbauen – das können Sie selbst tun:

- Reduzieren Sie Ihre Ausgaben: Analysieren Sie, auf welche Ausgaben Sie verzichten können, wie zum Beispiel ein Abo, das Sie nicht nutzen, oder vielleicht nehmen Sie lieber Ihren Kaffee von Zuhause mit, anstatt beim Café um die Ecke einen zu bestellen.

- Erhöhen Sie Ihr Einkommen: Sprechen Sie mit Ihrem Arbeitgeber über Zulagen und die Möglichkeit, bezahlte Überstunden zu machen. Verkaufen Sie Dinge, die Sie nicht mehr brauchen. Außerdem können Sie sich einen Nebenjob suchen, der Ihnen ein bisschen mehr Geld einbringt – jeder Cent zählt.

Schulden abbauen mit einem Schuldenregulierungsplan

Die beste Option, die Ihnen jedoch zur Verfügung steht, ist die professionelle Schuldenberatung. Manche Organisationen bieten sogar eine kostenlose Schuldnerberatung an.

Gemeinsam mit Ihrem Berater oder Ihrer Beraterin sehen Sie sich Ihre Schulden, Einnahmen und Ausgaben an. Danach werden Ihnen erste Tipps gegeben, wie Sie verhindern können, dass sich die Situation verschlimmert und vor allem darüber, wie Sie Ihre Existenz sichern können.

Anschließend stellt Ihre Beraterin bzw. Ihr Berater einen Schuldenregulierungsplan auf, mit dem Sie Ihren ausstehenden Verpflichtungen nachkommen können. Gleichzeitig unterstützt Ihre Schuldnerberatung Sie dabei, mit Ihren Gläubigern auf einen gemeinsamen Nenner zu kommen. Sollten die Gläubiger nicht darauf eingehen, können Sie Privatinsolvenz anmelden.

Der Schuldenregulierungsplan weicht in der Regel von den Konditionen ab, die Sie mit Ihren Gläubigern vereinbart haben. Gemeinsam mit der Schuldnerberatung legen Sie fest, wie hoch Ihr Budget nach den fixen monatlichen Ausgaben (Miete, Nebenkosten, Lebensmittel, Versicherungen etc.) ist. Auf Basis dieser Information wird ein Plan erstellt, der sich Ihrer Situation anpasst und Sie optimal beim Schulden tilgen unterstützt.

So werden Sie schuldenfrei

Nachdem Sie mit Ihrer Schuldnerberatung den Schuldenregulierungsplan erstellt haben, gilt es, diesen auch einzuhalten. Unterlassen Sie also jegliche zusätzliche Verpflichtungen und nehmen Sie z.B. keinen zusätzlichen Kredit auf. Der Schuldenregulierungsplan zeigt Ihnen genau an, welche Ausgaben absolut notwendig sind. Überziehen Sie Ihr festgelegtes Budget nicht.

Entscheiden Sie sich zudem für eine Schuldnerberatung, die zu Ihren Bedürfnissen passt. Einige Anbieter bieten womöglich einen kostenlosen Service an, insbesondere in Bezug auf einen Schuldenregulierungsplan, aber berücksichtigen Sie auch weitere Faktoren, die Ihnen wichtig sind.

Schulden abbauen – FAQ

Ja, das ist möglich. Wenden Sie sich dazu an Ihren Schuldnerberater bzw. Ihre -beraterin. Wenn Ihr Einkommen sich zum Beispiel erhöht hat, weil Sie befördert wurden, ist es sinnvoll, Ihr Budget erneut auszurechnen. Somit werden Sie sogar schneller schuldenfrei.

Diese Frage kann nicht pauschal beantwortet werden, aber es handelt sich dabei definitiv um eine Alternative, die Sie berücksichtigen sollten. Aber Achtung – nicht jede Umschuldung lohnt sich, denn auch hier können weitere Kosten auftreten. Informieren Sie sich daher gründlich und berechnen Sie Ihre Ersparnis.

Ja, das können sie. Die regelmäßige Verjährungsfrist beträgt 3 Jahre ab Ende des Jahres, in welchem der Anspruch entstanden ist. Sie können jedoch auch 5, 10 oder sogar 30 Jahre lang andauern. Wir raten Ihnen jedoch davon ab, sich auf die Verjährung zu verlassen, denn der Prozess ist kompliziert.